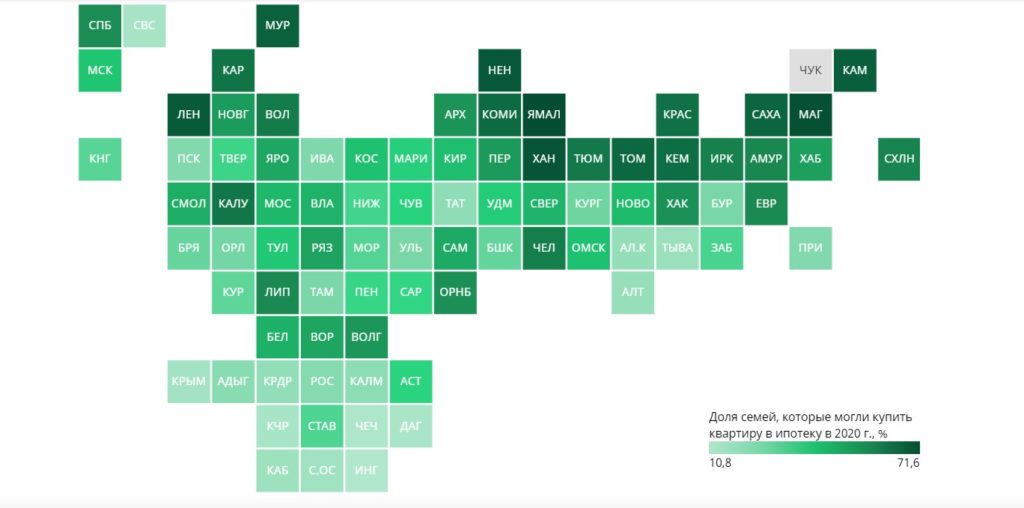

Если в среднем по стране взять кредит на недвижимость могут почти 33% семей, то в кавказских республиках эта цифра не превышает 17%.

Все регионы СКФО, а также Краснодарский край, Калмыкия и Адыгея оказались в конце ежегодного рейтинга по доступности ипотеки. Данные исследования опубликовало РИА «Новости» со ссылкой на РИА «Рейтинг.

Изучив данные Центробанка и Росстата, эксперты посчитали, сколько семей со средними по региону зарплатами могли бы позволить себе (за вычетом прожиточного минимума) взять в ипотеку двухкомнатную квартиру площадью 60 квадратных метров, стоимость которой также является средней по региону. Лидерами рейтинга оказались Ямало-Ненецкий автономный округ, Магаданская область, Ханты-Мансийский автономный округ-Югра и Ненецкий автономный округ, в которых ипотека доступна для более чем 50% работающих семей.

Из южных регионов первым в списке оказался Ставропольский край, занявший 55 строку рейтинга – здесь ипотечную «двушку» могут позволить себе 29% семей. Краснодарский край оказался на 73 месте – в этом регионе ипотека доступна каждой четвёртой семье.

Последние строки рейтинга заняли Карачаево-Черкесия (15%), Дагестан (12%), Чечня (11%) и Ингушетия (10%). При этом во всех южных регионах – кроме Северной Осетии – число семей, которые могли бы позволить себе взять кредит на жилье, выросло. Например, в Калмыкии в 2019 году было 18% таких семей, а в 2020 году – более 25%.

«Низкий уровень выдачи ипотечных кредитов в регионах СКФО связан с тем, что в них валовый региональный продукт на душу населения более низкий, в связи с чем процент невозврата денежных средств более высокий. При этом жители данных регионов могут принимать за временные длительные трудности, которые связаны с доходами и занятостью. Таким образом, проникновение ипотечных кредитов в южных регионах низкое в связи с нестабильной занятостью и долговой нагрузкой», – заявила в комментарии журналистам руководитель департамента международного и публичного права Финансового университета при правительстве Российской Федерации, доктор юридических наук Диана Алексеева.

Она добавила, что банки ограничивают предложения по услугам в южных регионах и не развивают там филиальную сеть.

«Из социальных факторов можно выделить то, что для южных регионов характерен большой средний состав семей, что определяет слабый скорректированный доход после вычета прожиточного минимума», – указала эксперт еще одну особенность, мешающую получать ипотечный кредит.

Если в семье только один официальный источник дохода, например, зарплата мужа, банк вычитает из нее прожиточный минимум на супругу и детей, оставшейся суммы должно хватить на погашение ипотеки. Если же детей несколько, а официальная зарплата небольшая, то в выдаче кредита откажут.

31 января РосИнформ писал о том, что долги россиян по жилищным кредитам превысили девять триллионов рублей.

21 сентября 2020 года РосИнформ сообщал, что цены на квартиры в новостроях резко взлетели из-за введённой Путиным льготной ипотеки.

15 апреля РосИнформу стало известно о том, что в России ужесточаются правила получения ипотеки.